记者:涂颖浩

“旧年5月份买的一款全能险产物,产物要求载明是不错不限时、不限量追加的,但上个月发现保障公司关闭了加保通谈。”最近一位保障客户苏女士对《逐日经济新闻》记者响应了这么一个情况并暗示,“其时买的时候业务(员)屡次说这款产物是不限追加的,但保障公司在莫得汇报的情况下就变更了左券……”

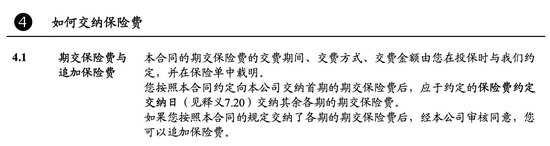

记者了解到,苏女士说起的产物名为“和解团体顾问保障(全能型)”,为和解健康旗下的一款团体全能险产物,其最低保底利率为年利率3.5%。产物要求中的“保障费缴纳”表示,“在被保障东谈主领取顾问保障金之前,您或被保障东谈主不错按期或不按期、定额或不定额地向咱们缴纳保障费”。

“加保写进左券”曾取得了好多客户的怜爱,但当初的“卖点”如今却成了“槽点”。《逐日经济新闻》记者就此采访了和解健康相关防范东谈主,对方暗示,“追加保费是凭据客户的风险现象和保障产物的性情来设定的,能否追加需要经我司审核。本次追加策略退换是基于我司如故下架的全能产物长入住手办理追加保费办事,既往客户购买的保单,利益无任何归天。现在在售的全能产物,不错办理追加业务。”

2023年5月,苏女士在和解健康徐州分公司购买了一款全能险产物,据其先容,这是一款团险,不错怒放几个账户,投保东谈主是一个东谈主,其时是在保障公司径直下单购买的,业务(员)屡次说这款产物不限时追加的。

那么保障左券到底是怎样端正的呢?苏女士向记者出示了她的“和解团体顾问保障(全能型)”保障左券,凭据左券要求对保障费缴纳的端正,“在被保障东谈主领取顾问保障金之前,您或被保障东谈主不错按期或不按期、定额或不定额地向咱们缴纳保障费,但交费额度不得低于本公司的规命名额”。

“和解团体顾问保障(全能型)”保障左券截图

“和解团体顾问保障(全能型)”保障左券截图

“在未得到汇报的情况下,保障公司暂停了加保功能。”苏女士告诉记者,我方是8月18日加保的但莫得加进去,代理东谈主谋划是次日(周一)再追加。“第二天他们说还没开完早会,就接到了公司的(暂停加保)里面汇报。左券要求明确载明是不错不限时、不限量追加的,但在未被汇报的情况下就变更了左券实践。”苏女士暗示“不睬解”。

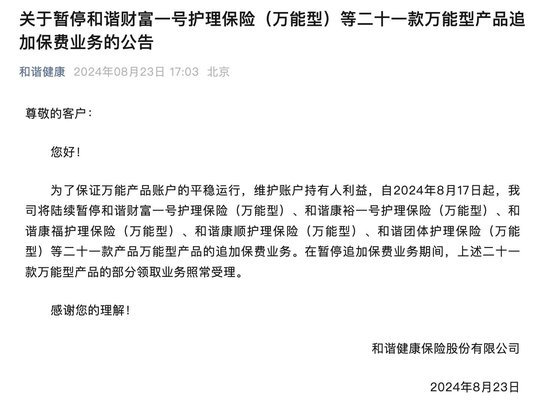

记者防护到,8月23日,和解健康在公司官网和官微上发布了一则汇报表示,“为了保证全能产物账户的牢固开首,珍惜账户捏有东谈主利益,自2024年8月17日起,我司将继续暂停和解钞票一号顾问保障(全能型)、和解康裕一号顾问保障(全能型)、和解康福顾问保障(全能型)、和解康顺顾问保障(全能型)、和解团体顾问保障(全能型)等二十一款产物全能型产物的追加保费业务……”

苏女士的情况并非个例,记者了解到,这款产物在销售时“加保写进左券”被包装成产物“卖点”,取得了好多客户的怜爱。据了解,在2015年已往,好多全能险保底利率能达到3%乃至3.5%,到了2016年以后大多量全能险的保底利率为2.5%掌握。2023年上半年,有保障销售东谈主员在外交网站上宣传和解团体顾问保障(全能型)保底利率3.5%,其时这个团体账户被称为“遗珠弃璧”。

有业内东谈主士在受访时指出,这款团险在“加保”问题上之是以激发争议,要道在于其要求存在污点。在外部环境发生变化时,“加保写进左券”这一“卖点”形成了“槽点”。

“这个要求写法不严谨。”一位保障公司产物部东谈主士在受访时对记者暗示,一般来说会接头监管策略的变化,此类产物要求频频会表述为“客户不错忽视加保央求,可是要经过审核之后,最终由保障公司来说明是否快活追加”的意念念。

记者在查询和解健康多款全能险要求时防护到,除“和解团体顾问保障(全能型)”外,该公司其他全能险要求中均有“经本公司审核快活,您不错追加保障费”字样。也有业内东谈主士在受访时指出,还有好多保障要求中并没相关于“追加”的笔墨表述,因为追加保费属于保障公司的保全神志,即随时可革新功令。

和解健康其余全能险要求中的“加保”表述截图

和解健康其余全能险要求中的“加保”表述截图

数驰科技首创东谈主马湘一暗示,保全功令的公正等于全齐由保司里面制定和履行,不错随时退换,既不需要监管审批快活,也不需要客户快活。从法律角度讲,保全功令是保司的里面轨制,不属于保障公司与投保东谈主贸易左券(保单)商定的一部分,也就不受法律保护。

“对于客户而言,比较写入要求的加减保权益,通过保全功令商定的加减保很是于一个保证强度相对更低的权益,因为表面上讲保障公司是不错随时退守的。”马湘一强调,虽然这并不虞味保障公司在挑升运用客户,要道在于客户要是追问这个加减保权益是否“保证”时,销售东谈主员时如何教化的。

多位业内东谈主士在受访时均暗示,对于加保权益的退换应视各家公司的具体情况而定,对于要求有纰谬的情况,表面上客户是不错走诉讼设施的。资深精算师徐昱琛暗示,“应该按照已有的保障要求履行相应的左券,要是有新的变化,还不错协商惩办问题。”

和解健康保障建造于2006年1月,注册本钱139亿元,筹划区域隐敝15个省市地区。因处于风险处置过渡期,该公司自2017年起暂缓表现年报,2017年第二季度起未有偿付才调讲述信息。收尾8月17日,和解健康在售产物有180款,其中顾问保障占到三分之一,此类产物包摄于健康保障,但好多具有储蓄性质,该公司全能险产物均为全能型的顾问保障模式。

凭据公司表现利率信息,8月全能险产物结算利率在2%~3.5%水平,和解团体顾问保障(全能型)结算利率3.5%,与保底利率捏平。保底利率也叫最低保证利率,写进保障左券,不行变更。

康德智库群众、上海好意思谷讼师事务所讼师项方亮暗示,在全能险要求中,对于加保功令的表述如实存在种种性。一些要求可能明确包含“经过咱们的审核通过”等条件性表述,而另一些要求则可能较为无极。对于后者,客户加保职权的保障进程取决于具体要求的证明和保障公司的实践操作。

凭据左券法的证明原则,要是左券要求存在歧义或不解确,频频会倾向于对提供步地合并吞方(即保障公司)作不利证明。因此,要是保障左券未详实说明保全功令,异常是加保的具体条件和历程,客户有权要求保障公司按照公正合理的原则处理加保央求。

对于客户提到“保障公司在未公告的情况下暂停加保”的情况,项方亮以为,波及保障公司的汇报义务和透明度问题。“凭据《保障法》和《蹧跶者权益保护法》的相关端正,保障公司应当实时、准确地向客户汇报与其权益相关的信息。暂停加保当作一项可能影响客户权益的伏击事项,保障公司应当提前通过合理的神志(如短信、邮件、电话汇报或官网公告等)汇报客户,确保客户或者实时了解并作出相应退换。”

项方亮还称,保障公司在业务运营中应当保捏高度的透明度,尊重客户的知情权和聘用权。未能在第一工夫公告暂停加保的决定,可能毁伤客户的信任感和得意度,进而影响保障公司的品牌形象和市集声誉。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:秦艺 正规买球的app