买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐

买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐

(图片着手:钛媒体App裁剪拍摄)

千亿AI算力龙头寒武纪(688256.SH)公布的最新功绩激励总共这个词行业的关怀。

近日,寒武纪发布的2024年上半年财报娇傲,营业收入6476.53万元,同比下落43.42%;包摄于上市公司股东的净蚀本5.3亿元,同比蚀本收窄2.70%;包摄于股东的扣非净蚀本6.09亿元,比上年同期蚀本收窄4.98%。

这依然是寒武纪链接第8年杀青蚀本。据钛媒体App统计,限度面前,寒武纪累计净蚀本总额依然接近55亿元。

除了寒武纪。早前,百度(Q2净利润下落8%)、科大讯飞(归母净蚀本4.7亿元)、商汤(净蚀本24.77亿元)等多家 AI 公司齐发布了最新财报,但最终扫尾齐差强东谈主意。

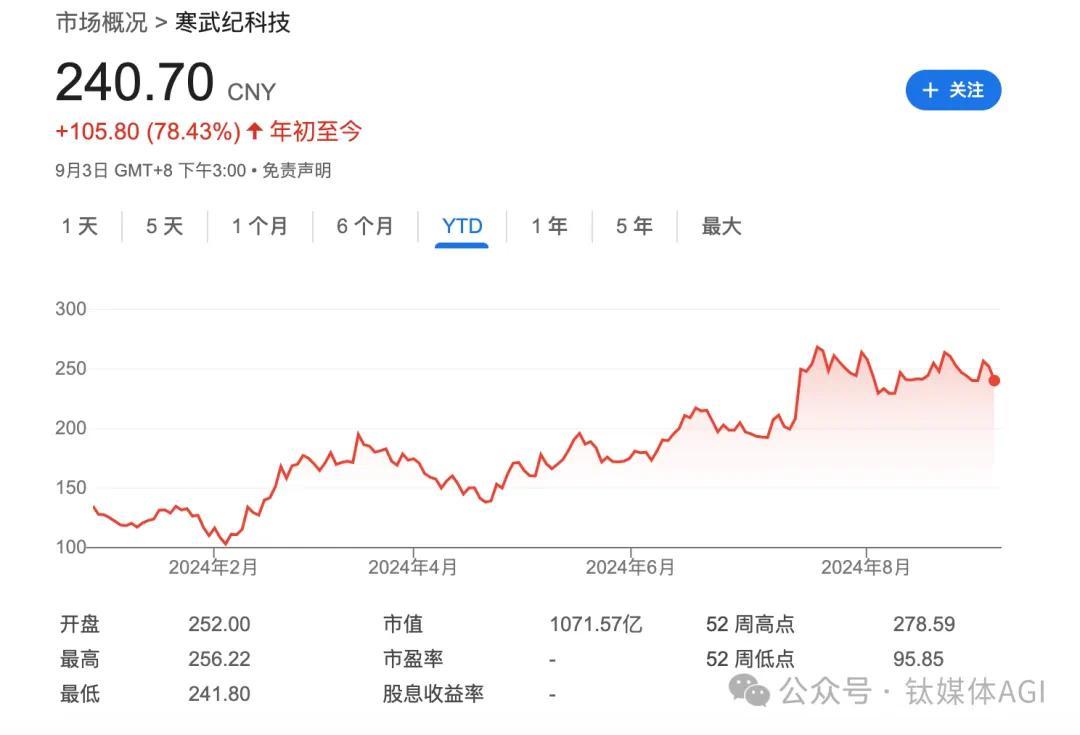

关联词问题在于,要是看寒武纪在老本市集上最新市值高达1052亿元、收入却唯有6400多万元,PS(预估市销率,2倍半年主营业务收入推测)高达约814倍(英伟达PS30多倍),而况自2020年6月上市以来公司现款分成0元,这就显得愈加“不端”了。

因此,寒武纪也被网友亲切称为“炒联想的妖股”。

说到联想。近期爆火的国产游戏居品“黑传说:悟空”,短短33个小时销量就逾越1000万份,以单品数字豪华版328元推测,售价逾越32亿元,要是减去开荒成本3亿-4亿元,“黑传说:悟空”净利润逾越20亿元。

事实上,尽管新一轮AI激越席卷全球,但造血难、持续蚀本、研发参加大......这些盈利难题平直导致站在风口的中国生成式 AI 产业,往常半年的赢利才气竟不如一款国产游戏不到4天的利润。

“要是 AI 企业莫得盈利,时间再好亦然垃圾。”一家AI关系范畴公司CEO告诉钛媒体App,不管是泡沫如故机遇,本轮AI竞赛最终依然需要的是:保证生涯。

链接蚀本八年,寒武纪“撑着”临了一战

本年4月末,赶在科创板年报限期的临了一刻,寒武纪终于公布了255页的2023年功绩阐述。

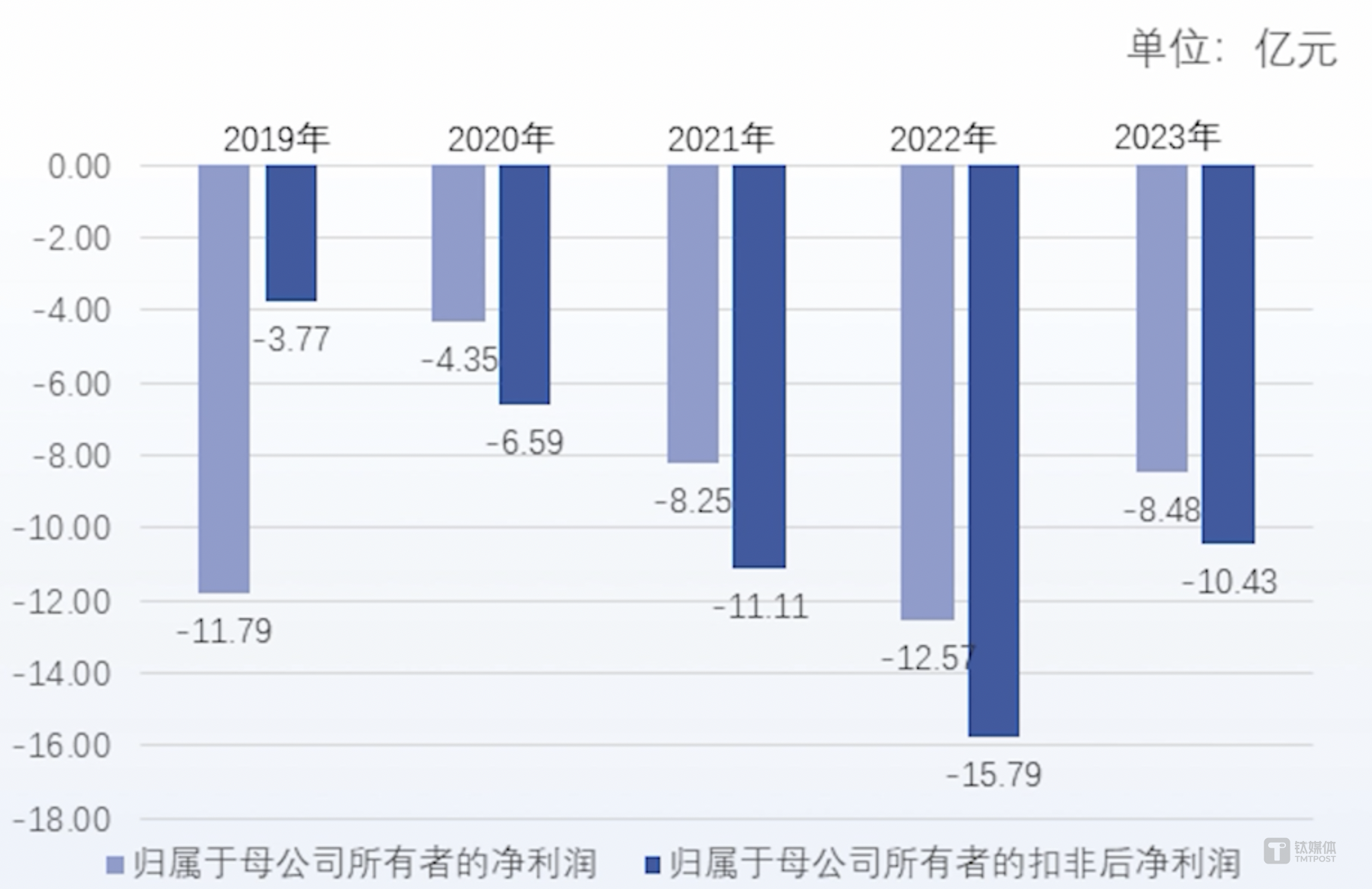

财报娇傲,2023年,寒武纪杀青营业总收入7.09亿元,同比下落2.7%;包摄于母公司总共者的净蚀本8.48亿元,上年同期蚀本12.57亿元。

其中,2023年,云表居品线收入从2022年的2.19亿元,暴降至9056.51万元,同比下落58.73%;角落业务线愈加灾祸,收入下落至477.6万元,同比下落71.39%。

自2016年公司设置以来,这依然是寒武纪对外公布的第七年净蚀本景况:

2017年:净利润-3.80亿元

2018年:净利润-4105万元

2019年:净利润-11.79亿元

2020年:净利润-4.34亿元

2021年:净利润-8.29亿元

2022年:净利润-12.56亿元

2023年:净利润-8.48亿元

寒武纪称,出现这一原因是因为“受供应链影响”。

随后,寒武纪首创东谈主、董事长陈天石在财报问答中进一步明白称,“公司经营功绩情况可能会受到行业政策、市集竞争、市集需求等综称身分影响。在濒临限度打击的情况下。”

前年9月,陈天石在功绩会上对钛媒体App称,公司被好意思国商务部列入“实体清单”后,由于供应链的身分,居品已受到一定影响。公司克服外部清苦,寒武纪及子公司研发及各项经营责任正有序鼓动。

“公司及行业面前的发展表露受到一些非交易、非时间身分的影响,在此无人不晓的布景之下,咱们在此恳切命令媒体对公司和其他同业业企业给以更多宽宏和解救。”陈天石暗示。

很表露,BIS半导体出口不竭关于寒武纪自己业务依然产生了迫切影响。

往常两个财年,寒武纪持续缩减预算、裁人、废弃行歌汽车芯片研发等。而到了2024年上半年,功绩愈加低迷,进入了第八年的蚀本。

最新财报娇傲,本年上半年,寒武纪营收低于1亿元级别,至6476.53亿元,同比减少43.42%。其中,云表业务线收入降至6105.18万元,角落业务线降至342.44万元,主营业务收入简直莫得特等大的增长。

同期,寒武纪依然减少研发东谈主员、增多研发参加。上半年,寒武纪研发投4.47亿元,占总收入比重逾越690%,接近7倍。换句话说,寒武纪每赚1元,就有7块参加到研发——入不敷出。

寒武纪称,为保持时间先进性和市集竞争力,其将持续保持高强度的研发参加,可能将对公司的经营后果产生较大影响。

寒武纪在财报中指出:“公司选用Fabless(遐想)模式经营,供应商包括 IP 授权厂商、工作器厂商、晶圆制造厂和封装测试厂等。由于集成电路总共这个词行业链是专科化单干且时间门槛较高,加之公司及部分子公司已被列入 ‘实体清单’,将对公司供应链的踏实形成一定风险。切换新供应商将产生一定成本,将可能对公司经营功绩产生不利影响。”

但另一面,寒武纪市值却屡立异高,岁首于今股价累计涨78.43%,市值依然增长至1050亿元傍边——与自己收入出入高达152倍。

这种不成反应企业确凿基本面,一些莫得表露利好音讯却链接涨的股票,被称为“妖股”——股票市集中价钱走势奇特、不端,与大盘走势或常理违犯,且进展出颠倒波动的股票。需要慎重的是,妖股的投资风险较大,投资者应严慎对待。

要是分析寒武纪自己功绩和市值“不端”关系,中枢主要有三点:

起程点,寒武纪自己业务铺的很广——基于 AI 芯片提供云、边、端一体,软硬件协同,考验推理交融等总共范畴标的,访佛于英特尔的“大而全”布局交接。

但寒武纪(2023年)包摄于上市公司股东的净金钱也就56亿元傍边,能使用的经营行为产生的现款流量净额仅10亿傍边。是以,限制和腾贵研发参加不及以复旧自己业务,加上“实体清单”、算力集群回款慢等身分,寒武纪收入只可持续蚀本下去。

其次,A股好多东谈主看的是预期,面前在大模子激越下,AI算力需求强盛。那么,作为国内NVIDIA关系股迫切标的,寒武纪在算力市集中的地位仅次于某为,已基本杀青了集群的落地,客户包括互联网、动力、金融等范畴,百川智能、HiDream.AI等大模子企业亦然寒武纪的客户,因此市集关于其比较看好。

陈天石指出,“公司主动收拢大模子给 AI 带来的新机遇,在大模子优化和适配方面作念了普遍责任,客户反馈邃密”。

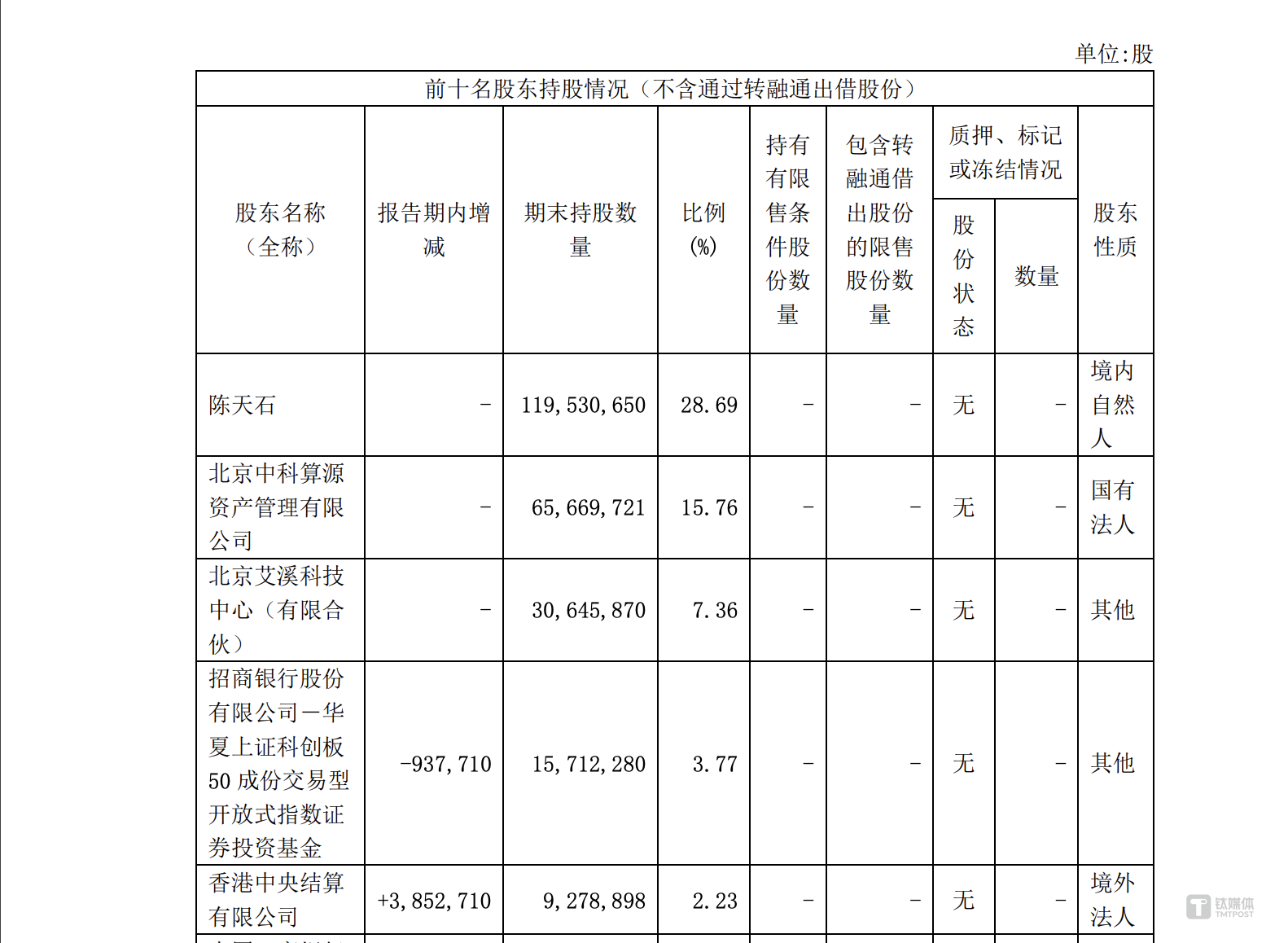

临了,寒武纪股票自己的机构投资者占比较高,导致市集流动性较弱。把柄寒武纪公布的信息,等闲股股东总和达27,683户,而陈天石单一持股28.69%,加上其他子公司持股逾越30%,还有中科系、多样投资基金机构等,机构推测持股逾越60%,以致香港结算公司还增持股票,这使得散户买卖并非那么容易,最终致使股价稳步上升。

总的来说,在“实体清单”限度、AI 算力需求强盛、自己造血难等身分,尽管寒武纪的功绩不如预期,但股价持续大涨,千亿市值“安如泰山”。

蓉和半导体贪图 CEO 吴梓豪指出,它(寒武纪)具备股价飞腾的逻辑,但它的股价飞腾并非是改日业务会不异大涨,而是在全球AI大变局,中国AI芯片被好意思强力封闭,是以国产Al算力有无穷的假想空间。AI龙头之一在国产替代中会拿下数亿级别的大单,最乐不雅来看,本年10亿的营收,来岁陆续增长到20~25亿水平,后年再翻倍达50亿营收,即便如斯乐不雅要解救上千亿的市值,亦然离谱尽头。关于该AI龙头 , 不需要管他们居品到底有莫得竞争力 , 因为再差亦然国内龙头之一。

“有莫得功绩,功绩能有几许,是否能链接多年功绩翻倍去解救那驴年马月的市值 ,市值飞腾空间还有多大 , 下落空间有多大,在这场摆明的赌局如何上台 , 如何顺利下庄,这些才是投资该AI龙头的枢纽中枢。”吴梓豪暗示。

不啻是寒武纪。

早前,百度、科大讯飞、商汤等多家 AI 公司均发布了上半年功绩。

其中,百度Q2总营收339.3亿元,预估341.1亿元,同比增长0%;净利润(非好意思国通用管帐准则)同比下落8%;本年上半年,科大讯飞归母净蚀本4.7亿元,由盈转亏,计提坏账准备较前年同期增多0.83 亿元,;2024年上半年,商汤营收17.4亿元,同期净蚀本24.77亿元。

科大讯飞董事长刘庆峰在功绩会上坦言,往常公司在居品立项—研发—试点—小批量试产—批量委用的经过中,存在部分小业务影响了利润,耗散了资源,导致策略方进取参加不及,需要“推动面向策略市集范畴的居品聚焦”。

刘庆峰强调,接下来,科大讯飞将重心聚焦包括提拔、消费者、智能汽车 等“7”个赛谈中的有契机作念到几十亿到上百亿的重心居品;“3”是重心布局包括星火大模子在 C 端和 B 端的探索,医疗范畴星火大模子运营型业务的 模式探索,并配套全新机制,全力保险现有熟习盈利业务稳步增长。

一家国内 AI 公司集合首创东谈主、首席时间官向钛媒体App暗示,短期的投资没主见惩处 AI 行业的始终发展,减少研发参加、减少东谈主员开销、并将业务聚焦,是 AI 公司不得不聘任的技能。“但同期,咱们将濒临一个严峻的‘反作用’是,这将减少 AI 时间的立异才气。”

市集竞争加重,AI 大模子泡沫何时破?

“大模子‘六小虎’最佳的扫尾即是卖给大厂。但是在国内来说,你到底有莫得一些额外的东谈主才是大厂莫得的?这是每个投资东谈主齐要念念考的问题,大厂会不会为了这些东谈主才花这样多钱去并购?是以好多时候我以为公共的确是要想明晰,到底以后若何退场,尤其是好多国资在内部。”金沙江创投阁下合股东谈主朱啸虎最新再度“泼凉水”,不太看好 AI 大模子公司的发展。

面前,不管从商汤、寒武纪这些第一波国内 AI 企业,如故智谱AI、百川智能、零一万物、月之暗面、MiniMax、阶跃星辰这些新的 AI 创业公司,以历史为鉴,AI 行业的确濒临浓烈的市集竞争、难以大限制交易化、研发参加腾贵等身分。

比拟阿里、腾讯、字节这些科技大厂的算力资源和市集号召力,创业公司在市集中处于一定症结,以致只可“喝汤”而非“吃肉”。

朱啸虎认为,大厂的东谈主才也没那么缺,尤其是往前沿标的起劲。在好意思国,GPT-5是10万卡集群,如故30万卡集群,到底能不成冲破?要是莫得冲破,GPT-4即是天花板的话,那就不需要高端东谈主才,即使再高端的东谈主才也往前走欠亨了,只然则公共拼落地才气。落地的技巧和往前走的科研才气,这统统是两种才气,并购东谈主才的价值可能莫得那么大,是以大模子企业很难杀青短期老本退出。

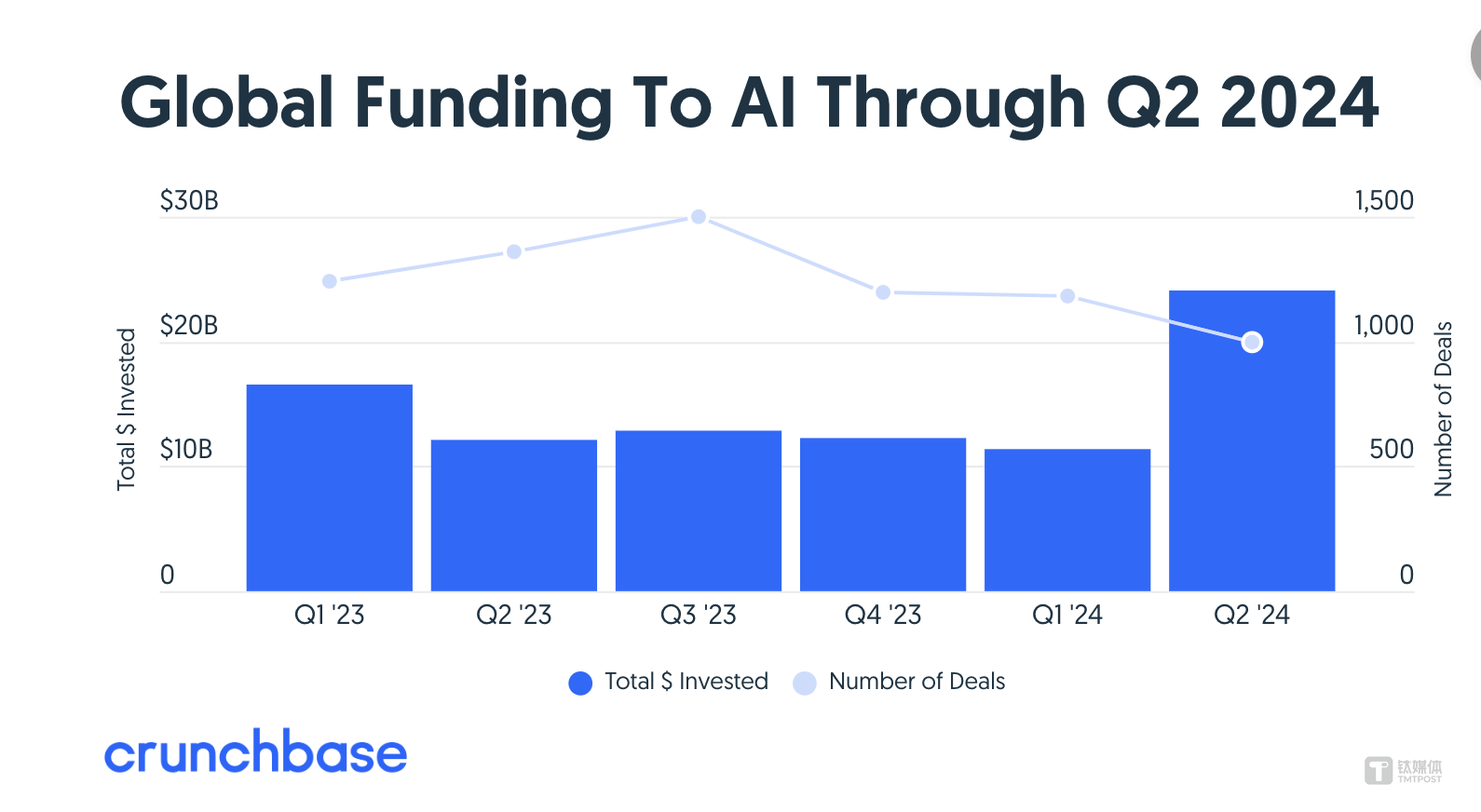

把柄CrunchBase的数据,本年上半年,全球融资总额同比下落5%。但其中,AI范畴初创公司的投融资限制同比增长24%,第二季度以致达240亿好意思元创最高季度记载,但总值依然不外是2021年的70%。

阿波罗首席经济学家Torsten Slok曾撰文称,面前,AI泡沫的“灾祸进程”不仅逾越了1990年代,还依然逾越了互联网泡沫巅峰时间的水平。

而红杉合股东谈主David Chan更是在前年和本年链接发出劝诫,认为AI企业年营收总和需达 6000亿好意思元,才能支付基础枢纽诞生资金,这关于创业公司来说,当下不可能杀青申报。而数据中心的申报周期一般齐在4.5年傍边。

高盛则在6月末发布阐述《生成式AI:消耗甚多,而收益甚少》,其中,多位大众齐暗示,东谈主们对AI的期待过高,参加过大,但它已有的收益和潜在的收益齐太小。当下,AI存在着巨大泡沫风险。

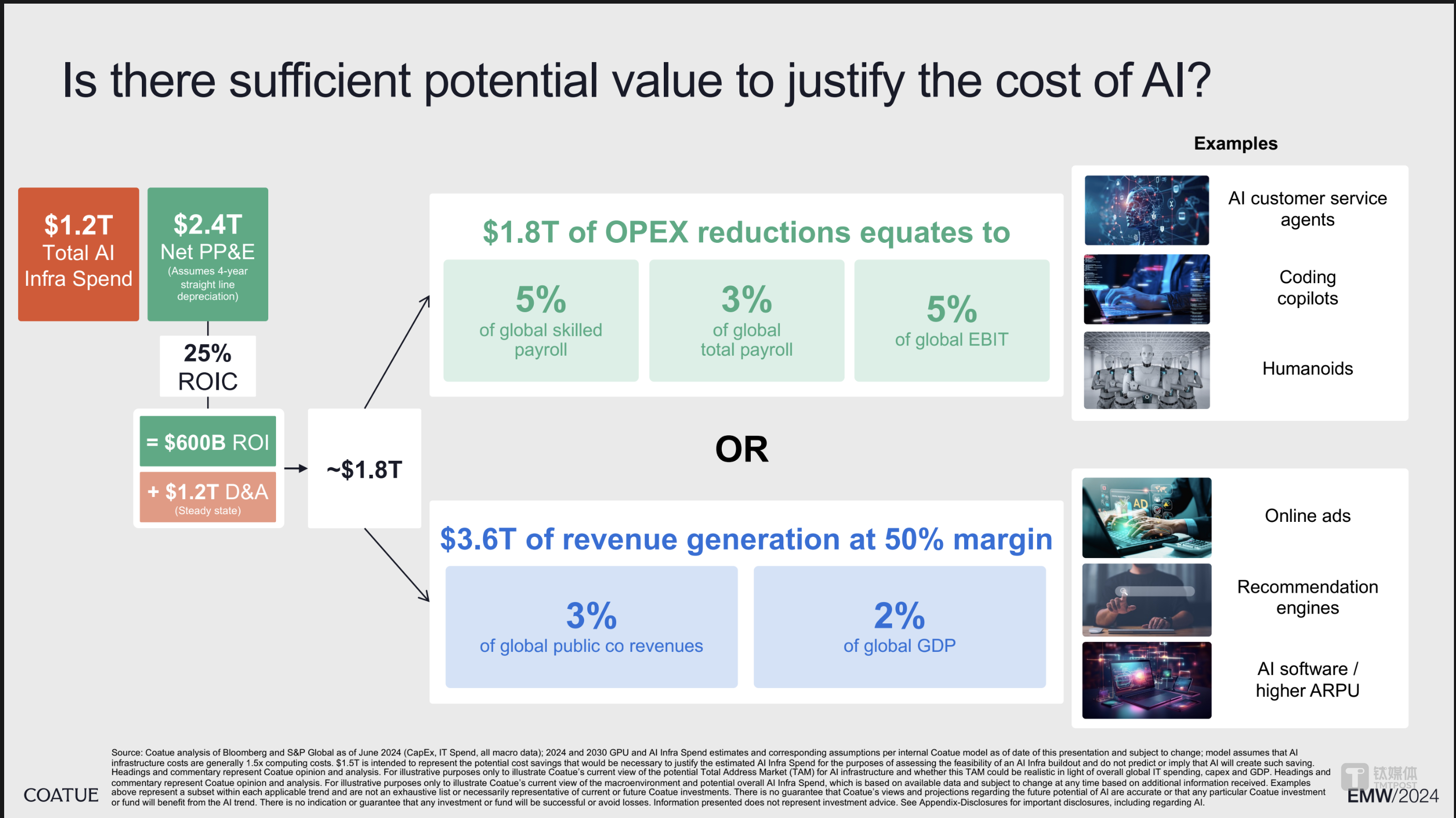

Coatue最新阐述预估,到2030年,AI 算力基建参加瞻望会高达1.2万亿好意思元,这能够是2500万单元的GPU外加关系开销。这看起来很雄伟,但其实仅占全球IT开销的18%。至于AIGC软件收入限制,远低于 AI 算力参加,瞻望达731.6亿好意思元,8年复合增长率27%。

因此,Coatue认为,到2030年,AI的参加必须转动出1.8万亿好意思元的净收入,或是收入3.6万亿好意思元下利润率达50%,才能杀青收支均衡——这简直不太可能。

IDC瞻望,到2026年,中国AI投资限制将达266.9亿好意思元。占据亚太AI市集主导地位。

因此,AI 市集出路精深,但很难得回大限制收入,因此,通过降本、增效、增收神色,谁夺得 AI 交易化的先机,就意味着谁将掌抓下一场游戏的规矩。同期,AI有泡沫,但这种泡沫有限,且并不偏离其信得过的价值。现有的泡沫言论齐过分悲不雅。

麻省理工学院造就Daron Acemoglu在高盛阐述中指出,生成式 AI 短时辰内能够产生的经济效益十分有限,关联词,他并不否定,AI 时间后劲巨大,10年内 AI 能影响总共责任任务的4.6%,但带来的GDP增长甚微,只可到0.9%。

“AI不是颠覆现有的寰球”

事实上,面前寒武纪正在加快“自救”。

在本年5月举行的年度财报功绩会上,陈天石反复强调,AI 芯片需要连结软件作念软硬件生态协同,也即是在有限算力下作念更多的性能优化,行使国产 AI 芯片杀青大模子的考验和推理。

“2023年度,公司持续推动智能处理器、微架构和提醒集的迭代优化责任,新一代智能处理器微架构及提醒机将对当然话语处理大模子,视频图像生成大模子及保举系统大模子的考验场景推理场景进行重心优化,将在编程活泼性应用性等方面擢升居品竞争力。同期,公司的基础软件平台也进行了优化和迭代,在考验软件平台中新增多了功能和通用性常识,并任意鼓动大模子及保举系统业务的解救和优化。在推理软件平台中,公司开荒了解救妄言语模子和多模态推理业务的时间软件,并离别对传统模子和深档次大模子进行了持续的优化,加快了试验的应用部署。”陈天石暗示。

一家国内 AI 芯片晌间认真东谈主告诉钛媒体App,AI 芯片是一个时间密集型的产业,起程点要有实足强的时间,这不是“无米难为炊”,而是需要东谈主才、资金和产业范畴的贯通度,芯片不成犯错,只须有一处诞妄,有可能即是致命诞妄。因此,企业需要跨过好多阻挠,是以市集需要给 AI 芯片企业更多的耐烦。

8月31日,MiniMax首创东谈主、CEO闫俊杰对钛媒体App暗示,面前 AI 行业的竞争实质上是一件善事,比如电动车、手机、迁移互联网时间,齐是有好多公司进行了始终浓烈的竞争,最终使中国居品全球率先。MiniMax作为一家小创业公司,要是在竞争中打不赢,那就应该被淘汰,就应该关掉,其实也莫得其他聘任。而况,大厂的竞争还带来一个公正,即是让企业能更快看清,创业公司能赢的底层是什么。比如买量,大厂的实力可能是你千百倍,你在这里和它竞争可能没用。

“咱们能作念的即是无穷放大能让咱们变强的事,有两点:一是如何擢升时间,二是如何跟用户作念更好的共创。”闫俊杰暗示,当今公司限制还很小,还需要实足长的时辰发展,至少四、五年,但愿外界能够给以更多耐烦。

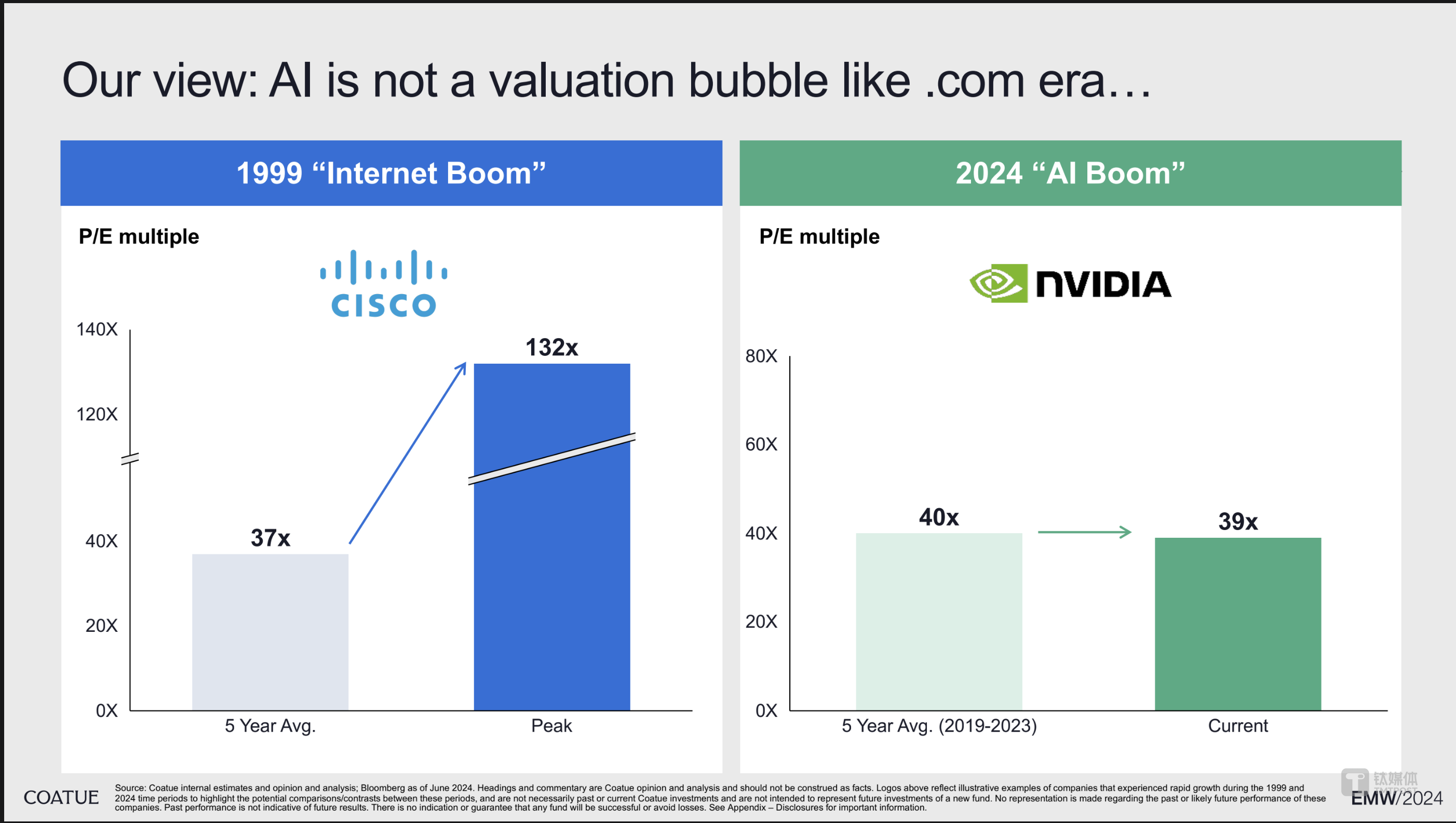

Coatue也认为,比拟1995年念念科股价的爆发,面前英伟达3万亿好意思金市值所映射的 AI 泡沫,并莫得假想当中那么大,而况微软、谷歌、亚马逊也齐存在更大的 AI 软件收入预期。

尽管 AI 时间面前的确濒临参加高、造血难、交易化难等问题,但要是咱们把眼神放远,转向那些在历史上被称作泡沫的基建时间,不管是互联网泡沫幻灭前好意思国电信的1.6万亿好意思元巨大参加,如故经济泡沫时间英国政府依然已然的参加建造铁路,齐意味着,AI 不会因为泡沫而倒下。

与钛媒体AGI疏通时,快递100总司理陈登坤关于 AI 有相配澄清准确的见识:AI不是颠覆现有的寰球,而是对现有碎屑化寰球的弥合和集成,直到过渡到信得过全面的AI原生(SaaS、API,RPA等基于新一代AI平台全新重构,以致去居品形状化而转动为一种被调用与叫醒的工作才气)。

陈登坤强调,AI是“大脑”,SaaS、API、RPA等企业工作是“行为”,大脑越发达,就能更好篡改和明白行为的作用,“行为”也就更有效武之地了。

因此,以史为鉴,咱们关于AI时间的赢利才气,需要给行业更多的信心和更长周期的时辰。

(作家|林志佳买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐,裁剪|胡润峰)